こんにちは。

突然ですが、リスクと聞いて皆さんは何を想像しますか?今回は日常生活におけるリスクと保険の関係について解説していきたいと思います。

日常生活におけるリスクとは何でしょうか?

事故に遭う、病気にかかる、収入が減るなど様々な事例が挙げられます。出来ることなら避けたいですが、万が一そのような事態になった時に備えてどうするのかを考えたいと思います。

リスクって何?

日常生活のなかで「リスク」という言葉をときどき聞きますが、そもそもリスクとは一体何でしょうか?

リスク (英: risk)とは、将来のいずれかの時において何か悪い事象が起こる可能性をいう

出典: フリー百科事典『ウィキペディア(Wikipedia)』

言葉だけの定義を見ると何か恐ろしい印象を受けますが、広く一般的に使われています。

- タバコは肺がんになるリスクが高い

- 運動不足はメタボになるリスクが高い

- 今転職するのはリスクが大きい

- 株式投資はリスクが高そうだ

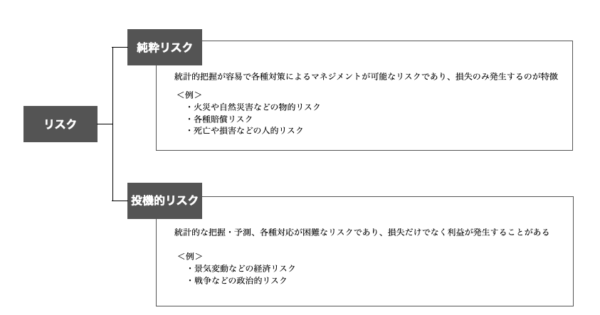

リスクをFPの観点で整理していくと次のようになります。

上記の例では1と2が純粋リスクで、3と4が投機的リスクと言えます。

転職や株式投資などは予測が困難ですし、もしかすると利益が発生することもあります。

個人について考えられるリスクの種類

「リスク=将来の不安」と考えた時、個人の生活ではどのようなリクスの種類があるでしょうか?

当然ながら個人は十人十色なので、ライフスタイルや価値観、生活地域や環境などによって様々なので一律には言えません。

なので一般的なリスクの種類について説明したいと思います。

人に関するリスク

| 種類 | 内容 |

| 死亡 | ・収入の担い手(共稼ぎなら夫婦とも)の死亡による経済損失 ・残された家族(遺族)の今後の生活に支障が懸念される |

| ケガや病気 | ・ケガや病気による治療費、就業不能による収入減に対する経済損失 ・重度の後遺障害となったときなどは介護問題として家族の負担が増加する |

| 長生き | ・長生きによる経済負担増加(老後資金、医療費、介護費用) ・介護などの家族の負担が増加する |

財産に関するリスク

| 種類 | 内容 |

| 住宅、家財 | ・火災や自然災害(地震を含む)などによる損害 |

| 自動車 | ・事故、盗難などによる損害 |

損害賠償責任に関するリスク

| 種類 | 内容 |

| 自動車事故 | ・自動車事故(人身、物損)に伴う損害賠償 |

| 子供やペットによる賠償事故 | ・子供やペットが第三者に対して与えた損害賠償 |

| 住宅に関する賠償事故 | ・自宅の失火による第三者への損害賠償 |

収入や損失に関するリスク

| 種類 | 内容 |

| 収入減少 | ・勤務先の倒産による収入減少 ・業績不振による給与やボーナス削減 |

| 損失発生 | ・資産運用の不振による損失発生 ・家族の事業不振による赤字拡大 |

こうして一般的なリスクを書き出してみますと、本当に色々なリスクがあるんだなと改めて思い知らされます。

そこで重要となってくるのが、各種リスクに対して的確に対策を講じることです。これをFPの世界では「リスクマネジメント」といいます。

人生100年時代といわれるなか、リスクに対して無防備でいることは自分や家族の不幸を招くことにつながるかもしれません。あまり過剰に反応しすぎるのもどうかと思いますが、きちんとコントロールしたいものです。

リスクマネジメントの手法

それではリスクマネジメントの手法について具体的に解説していきたいと思います。

リスクの把握

前述の通り、個人の生活の中には様々なリスクが存在します。そのリスクの種類を把握することから始めましょう。

個人の年齢や家族構成、生活の環境によって異なるかも知れませんが、やはり大きなところでは人に関するリスクだと思います。

リスクの分析・評価

次に、各リスクを分析します。自分や家族にとってそのリスクの内容や大きさを検討して、日常生活への影響を評価します。

具体的には次のようなことを評価します。

①そのリスクの発生する頻度はどのようなものか

②もしそのリスクが発生した場合、どれくらいの損失が想定されるか

③その損失をカバーするためにはどうするのが良いか(貯蓄で対応するのか、保険に加入するか)

例えば、30歳男性、妻と子供(2人)の4人家族のケースを考えてみましょう。この家族で夫だけが働いていたとすると、「死亡するリスク」は発生頻度は限りなく少ないものの、もし夫が死亡すると多大な損失が発生します。

60歳の定年までの30年間に得たであろう収入が全て失われるわけです。平均年収が500万円として単純計算で1億5,000万円の経済損失となり、残された家族の生活費、子供の教育費を考えると貯蓄では賄いきれません。

なので生命保険を検討する必要がでてきます。

一方、もしこの家族に貯蓄が1,000万円あったとします。その場合に「子供やペットによる賠償事故に対するリスク」はどうでしょうか?

もしかしたら先程の死亡するリスクよりも発生頻度は高いかも知れません。しかしながら発生した際に想定される経済損失の金額がそれほど多額でなければ、自己資金で対応が可能と思われますので保険には必ずしも加入しなくても良いかも知れません。

このように「発生頻度」と「発生時の経済損失の規模」によってリスクを評価していきます。

リスクの処理

リスクの評価によって優先順位を考えます。(経済損失が大きいと思われる順に)

次に、リスクごとに対策を講じていきます。全て保険に加入すれば安心ですが、費用のことも考えていく必要があります。

どこまでならば自分たちで対処できるのか(貯蓄の水準)、いざとなった際に資金を調達する方法があるのか(親の援助、カードローン枠)などを考え、それでも賄いきれない経済損失が予想される時は保険を検討します。

保険について

ここまでの解説で保険の大切さが分かって頂けたと思います。現実的に日本においては大半の人が何らかの保険に加入しています。

ただ、何割の方がきちんとリスクを考えて適切な金額の保険に加入しているでしょうか?

これは経験則ですが、①保険金額が多すぎる、②同じような種類の保険に加入している、といった過剰保険になっている人が結構います。

過剰保険になる理由

- 随分と昔に加入してそのままになっている

- 知人や取引先等の付き合いで加入した保険がかなりある

- 加入する時は色々と考えたが、その後見直していない

- そもそも、どのような保険に加入しているか把握していない

- 保険はややこしくて分からないから妻(夫)に任せている

どうですか?過剰保険になっていませんか?

特に多いのが、若い時に加入したままでそのままにしているパターン、付き合いで加入してそのままのパターン、全部把握していないパターンが多いような気がします。

20代の生命保険と30代〜40代の生命保険の保険金額が同じで良いと思いますか?あるいは子育てが終わった50代の人の生命保険の金額は昔と同じで良いと思いますか?

「保険に入ってないよりはマシ」「いざという時のためなので仕方ない」「保険会社の人にアドバイスしてもらったものなので心配ない」と思っている方もいるかもしれません。

しかし、保険はタダでは無くて保険料を支払っているのです。つまり固定費なのです。

以前の記事で解説したとおり、キャシュフローに影響を及ぼしていますし、仮に収支が赤字の場合は固定費削減に取り組む必要があるのです。

なので保険については定期的(結婚・出産・住宅取得などのライフイベントのタイミングなど)に見直すことが重要になります。適正な保険の種類、保険金額によって毎月の保険料が削減できるかもしれません。

個人の収支改善を目的とした場合、固定費削減の効果は絶大ですよ!

まとめ

まとめ

- 日常生活を送るうえでは様々なリスクが存在する

- リスクの種類を把握したうえでリクスマネジメントをしていくことが重要

- リスクの「発生頻度」と「発生時の経済損失」をしっかりと分析する

- リスクの優先順位を考えて対策を講じる

- 何でも保険に加入すれば良いというものではない

- 過剰保険になっていないかチェックする必要がある

- 保険料は固定費なので個人の収支改善の効果は大きい

如何でしょうか?普段気にすることのないリスクと保険についての解説でした。

お金のことで家族が不幸になるのは避けなければなりませんが、何事もバランスが必要と思います。保険商品は種類も多く、一般の人が理解するのは難しいことだと思いますので専門家に相談するのも良いかと思います。

個別の保険商品、適正な保険金額、各保険会社の比較なども記事にしていきたいと思いますが、かなり種類が多いので・・・

もしリクエストが有ればコメント欄にお願いします。優先的に記事を書いていこうと思います。

このブログが少しでも人のお役に立てることを祈っています。