ライフイベントで重要な位置づけとなる住宅取得。

「夢のマイホーム」として検討されている方も多いのでは無いでしょうか?

今回は、住宅取得や住宅ローンの利用について気を付けるポイントを説明したいと思います。

住宅ローンの利用で気を付けることは?

まず、住宅取得を検討されている人のほとんどが住宅ローンを利用されると思います。

しかしながら、基本的には人生に一度だけの買い物なので、住宅ローンはほとんどの方が初めての利用となります。

そこで住宅ローンを利用する際に、商品内容よりも前に押さえておくポイントについて説明します。

購入する物件の価格は妥当?

そもそもの話となるのですが、購入価格が妥当かよく検討する必要があります。

ただ、東京都内で取得するケースと地方の田舎で取得するケースでは事情が異なりますので一概には言えません💦

一般的に考えて、現在のご自身や世帯の収入(年収)をベースとして考えていきます。

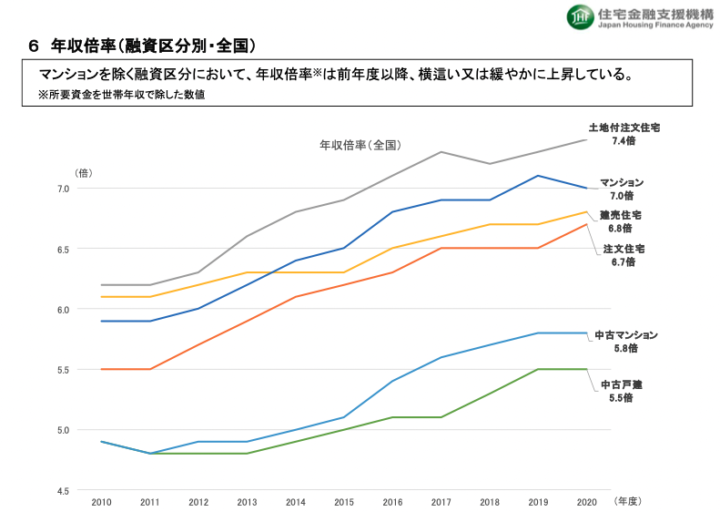

住宅購入予算を決めるうえで指標となる数字の一つに「年収倍率」があります。

年収倍率とは、購入者(または世帯全体)の年収に対する物件購入価格の比率を表す数字のこと。

たとえば、年収1,000万円の人が4,000万円の住宅の購入を検討する場合、年収倍率は4,000万円÷1,000万円=4倍ということになります。

では実際に、全国ではどれくらいの年収倍率となっているのでしょう?

住宅金融機関支援機構「2020年度 フラット35利用者調査」によりますと、土地付注文住宅で7.4倍、マンションで7.0倍の水準となっています。

世帯年収が800万円とすると・・・

土地付注文住宅は5,920万円、マンションは5,600万円となります!

単純に高い水準ですね💦

ただ、上記の水準が適正というとそうでもありません。

と言いますのも、20代や30代の方で比較的年収が低い方の場合、年収倍率は高くなります。一方で40代や50代の場合は逆に低くなります。

また、年収倍率には頭金(自己資金)が含まれていることに注意が必要です。つまり全額が住宅ローンでは無いのです。

個人的には年収倍率は4〜5倍にとどめておいた方が良いと思います。

物件購入価格は自身や世帯年収を考えながら過大とならないように考えましょう!

返済期間はどれくらい?

次に住宅ローンを利用するときに検討すべき事項は「返済期間」です。

月々の返済額を考えると借入期間は長い方が良いと考える方も多いのでは無いでしょうか?

では、住宅ローンは最長でどれだけの期間借入できるのでしょうか?

最長で50年です(笑)

これは「フラット50」という商品ですが、長期優良住宅の取得時に利用することができるものでかなり特殊です。

なので通常は最長35年で考えた方が良いと思います。

借入期間を長期にするメリット

- 月々の返済額が抑えられるため、負担が少なくなる

- 住宅ローンの審査で有利(返済負担比率が抑えられる)

- 浮いた資金を子供の教育資金に回せることができる

デメリット

- トータルの利息支払額が増える

- 保証料が高くなる

- 定年後も住宅ローンが残り、老後生活が不安定

メリット、デメリットをきちんと理解した上で、返済期間を考える必要があります。

給与所得(サラリーマン)が大半であることから、基本的には定年退職までに住宅ローンは終了させるのが良いと思います。

中には退職金で残った住宅ローンを返済する計画の方もいますが、老後資金を考えるとあまりお勧めできません。

かといって無理に短期間での住宅ローンを組むと不測の事態に対応できなくなります。

①想定より所得が上昇しない、②リストラにより給料が減少した、③賞与(ボーナス)を前提としていが減少した、④子供の教育資金が想像よりも高額であった

などにより返済が苦しくなる場合があります。

基本的に一度住宅ローンを組むと、途中から期間を延長することが難しくなります。

言い換えると、借入期間は債務者(借主)の権利なのです。 ※期限の利益と言います。

なので個人的なお勧めとして

一応35年で組んで、繰上げ返済を前提に考えて定年退職までに完済する。

というのが堅実なのかなと思っています。

当然ながら、しっかりとしたライフプランや資金管理を行うことが前提となりますが・・・

住宅購入時の費用は?

次に住宅購入時の費用について説明します。

住宅を購入する際、物件の金額は気にするのは当然ですが、諸費用についても把握しておく必要があります。

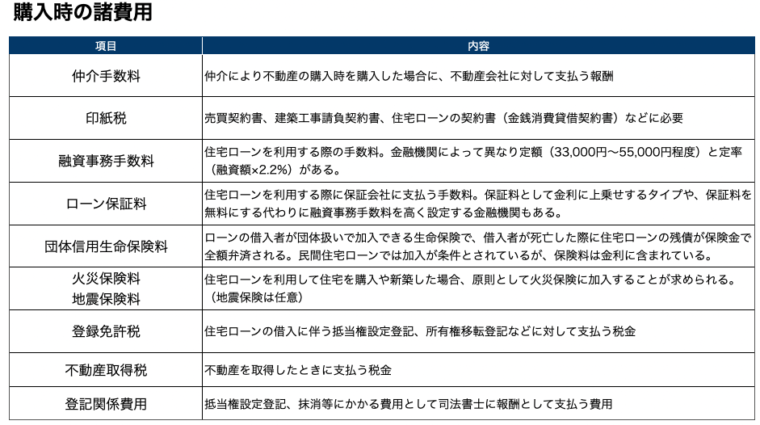

住宅購入時にかかる費用の種類

代表的な費用については以下の通りとなります。

どうでしょうか?

建売住宅を購入するにしても色々な費用が掛かるものです。

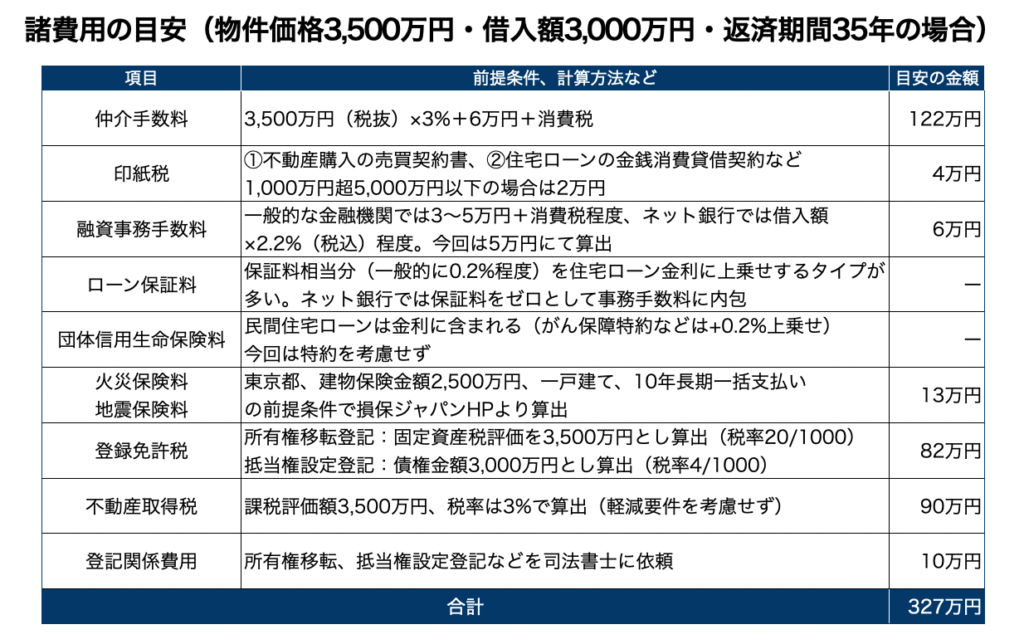

住宅購入時にかかる費用の目安

次にイメージとして、どれぐらいの金額が掛かるのかをまとめてみました。

下の表は、中古物件の一戸建て住宅を3,500万円で購入し、住宅ローンを3,000万円利用(返済期間35年)とした場合のモデルで計算しています。

このケースだと住宅取得の初期費用は327万円となります。

一部に減税要件があるのでもう少し安くなるとは思いますが、300万円と聞くとどうでしょうか?

ほとんどの方が驚くのでは無いでしょうか?

3,500万円の物件を購入する際に自己資金を500万円準備していても、追加で費用が300万円掛かるとなると、合計で自己資金は800万円程度準備する必要があります。

ただし、初期費用を住宅ローンに入れて借入を行なっている方も多いのが現実です。

なので最終的には必要資金3,800万円(物件3,500万円+費用300万円)に対して、住宅ローン3,300万円を利用して、自己資金500万円と言ったスタイルになるかもしれません。

そうなると住宅ローンが300万円増加することになりますので、

①毎月返済額の増加

②総支払い利息の増加

③保証料、登録免許税(抵当権設定登記)の増加

につながります・・・

大事なポイントとしては、

住宅取得時は費用も含めた総額で検討し、自己資金と住宅ローンのバランスを考えましょう!

住宅購入の税金は?

めでたく住宅取得し、引っ越しも完了してやれやれと思ったもの束の間、毎年支払うべき税金があります。

固定資産税

固定資産税は毎年1月1日時点で不動産を所有する人に対し、毎年一定の税額を課税していきます。税額は各市区町村(東京23区の場合は東京都)が決めている土地と建物の「固定資産税評価額」をベースに、これに一定の税率(標準税率1.4%)をかけて算出するのが基本です。

やや大雑把ですが

固定資産税評価額が3,500万円だとすると

3,500万円×1.4%=49万円が年間の固定資産税となります。

しかしながら、固定資産税にもさまざまな軽減措置が用意されています。

例えば2022(令和4)年3月31日までに建てられた新築住宅の場合、建物に関して一般住宅は3年(認定長期優良住宅であれば5年)、マンションは5年(認定長期優良住宅なら7年。ただし3階建て以上の耐火・準耐火建築物であることが必要)の間、税額が2分の1となります。

都市計画税

各都市の定めている「都市計画区域」のうち、「市街化区域」内に所在する土地や家屋などの不動産を所有する人に対して課される税金です。都市計画区域には大きく分けて、「市街化区域」「市街化調整区域」「非線引き区域」の3つがありますが、このうち都市計画税が課されるのは毎年1月1日時点で「市街化区域」内に不動産を有する場合です。課税するのは各市区町村で、通常は固定資産税と一括で納税手続きを行います。

住宅ローンはどこがお勧め?

では、実際に住宅ローンを利用するとなるとどこがお勧めなのでしょうか?

従来ならば、不動産業者や住宅販売業者から勧められた(提携している)金融機関、自分の取引金融機関から選択する方がほとんどでした。

というのも細かい条件よりも、住宅ローン審査に通るのか否かが最大のポイントの方も多いと思います。

また、金融機関の窓口に行って相談するにも平日は時間が取れず、休日に住宅ローン相談窓口などを利用したりする方も多いと思います。

金融機関を何件も訪問して相談し、審査も通るかどうか分からない状態で疲れていれば、一番最初に審査OKの通知をくれた金融機関を利用する心情も理解できます。

しかしながら、最近ではネット銀行なども比較検討として有効となっています。各金融機関で特色があるので比較しない手はないと思います。

比較検討するために大事なポイントを整理してみます。

住宅ローン比較のために準備しておくこと

- 予算の整理(自己資金と借入額)

- 基本的な住宅ローンの一般知識を勉強しておく(金利タイプ、団体信用生命保険など)

- 毎月どれくらい返済が可能なのかを整理しておく(ボーナス返済を含めて)

- 共稼ぎの場合には借入スタイルを整理しておく(単独債務、連帯債務など)

金融機関で比較検討する際には前提条件を揃えておく必要があります。

そうしなければどちらが有利か分からなくなるので、事前準備として整理しておくことをお勧めします。

住宅ローンの基本知識については少し難しいかもしれないので、1件程度は休日相談窓口に行って教えてもらうのも良いかもしれません。

分からないことはそこで質問しまくってください(笑)大体の商品内容は同じなので、商品性が理解できると思います。

デメリットはそこの営業マンから継続的にアプローチを受けることでしょうか。人間の心情として面と向かって断るのは難しいので・・・

個人的にお勧めの方法としては、①基本的な知識はWebなどで習得する。②ある程度の整理が付いたら比較サイトを活用する。

のが良いと思います。営業マンと接することがないのでこちらのペースで検討できますので👍

参考に、お勧め比較サイトを案内させていただきます。

→こちらです

【住宅本舗】まずはシミュレーションからまとめ

やや長くなりましたが、今回お伝えしたかった内容をまとめてみます。

まとめ

- 住宅購入の際は購入価格が過大とならないようにしましょう。

- 住宅販売業者の「今までの家賃で住宅が買える」と言った宣伝文句に踊らされないようにしましょう。

- 住宅取得時にかかる費用についても考えましょう。

- 借入額と自己資金のバランス、借入期間などライフプランに直結するのでしっかりと検討しましょう。

- 取得後の税金も忘れずに計画に入れておきましょう。

- 実際に住宅ローンを利用するとなれば、しっかりと比較検討しましょう。

- 住宅ローンは基本的に一生で一度の利用です。失敗せず、納得感のある利用をお勧めします。