こんにちは。

さて、毎月の家計が赤字の場合、すなわち収入<支出になった時に皆さんならどうしますか?

今回は一生懸命節約しているのに不思議と赤字となって悩んでいる方のためにFP(ファイナンシャルプランナー)の目線で解説したいと思います。

独身や新婚時代には意識していなかったキャッシュフローですが、子育てが忙しくなると家計も忙しくなります。前回、キャッシュフローについて解説しましたが、どうしても赤字が続く場合はどうするべきでしょうか?

今回は支出の見直しについてのポイントをお話したいと思います。

家計の支出には2種類ある

私達が生活するなかで支出しているお金にはどのような物があるでしょうか?

食費、家賃(住宅ローン)、日用品、被服費、娯楽費、生命保険料、通信費、新聞代、水道光熱費、学費などが挙げられます。

家族全員が生活していくためには本当に色々とお金がかかるものですね。父ちゃんは大変・・・

で、改めて支出を考えると主に2種類に分けられることをご存知ですか?

それは固定費と変動費です。少し聞き慣れない言葉かもしれませんので簡単に説明します。

固定費とは収入や日々の行動に関係なく、毎月一定にかかる費用のことです。

固定費の具体例

- 住居費(家賃、住宅ローン)

- 通信費(スマートフォン、インターネットなどの基本料金)

- 生命保険や損害保険の保険料

- 教育費(学費、給食費、月謝など)

- 車(ローン、駐車場代)

- 定額支払(ジム会員費、新聞代、各種会員費など)

- 水道光熱費(基本料金)

一方、変動費とは収入や日々の行動に応じて変動する費用のことです。

変動費の具体例

- 食費

- 被服費

- 娯楽費

- 嗜好品

- 交際費

- 交通費、ガソリン代

- 医療費

- 水道光熱費(使用料金部分)

- 通信費(使用料金部分)

- 冠婚葬祭

ある程度年齢が高くなると収入が増えて、飲み会の機会も増えて部下や後輩に奢ることもあるでしょう。また、収入が増えると余裕が生まれて旅行に行ったり、外食の機会が増えたりするものです。

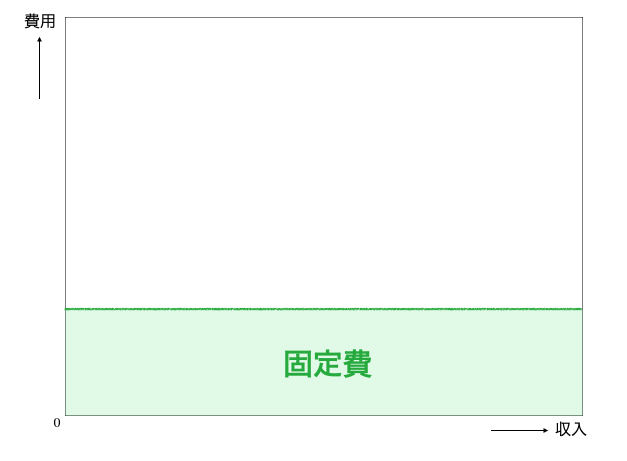

固定費のイメージ

それでは固定費のイメージを図で表してみましょう。

分かりにくいかも知れませんが、横軸に収入(右へ行くほど収入が多い)として、縦軸に費用(上に行くほど費用・支出が多い)としています。

固定費は前述の通り、収入に関係なく発生する費用ですのでこのようなイメージになります。

例えば、毎月の給料を手取りで30万貰っているAさんがいたとします。

Aさんの住んでいるマンションの家賃は仮に10万円とした場合、給料が増えて35万になっても家賃は同じです。

逆に給料が25万に減少しても家賃は同じく10万円かかります。

なのでグラフで表すと、収入に関係なく一定なので緑の横線となります。

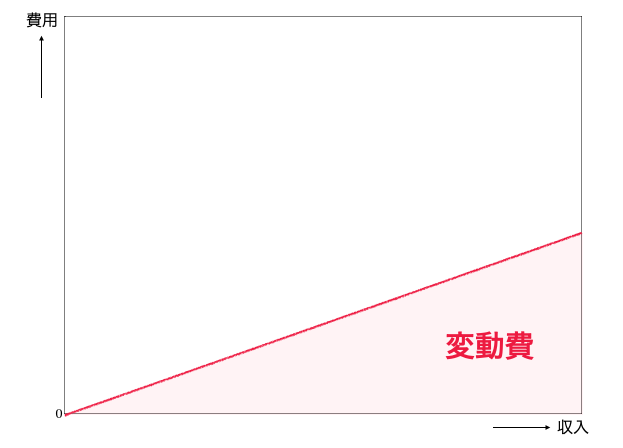

変動費のイメージ

次に変動費を図で表して見ましよう。

こちらも前述の通り、収入が増えるにつれて費用が多く発生するのでこのようなイメージになります。

こちらは収入が増えるにつれて費用(支払い)が増えています。

例えば先程のAさん(給料30万円)の毎月の食費、娯楽費、嗜好品の支出が10万円としましょう。Aさんが出世して毎月の給料が40万円(上のグラフの場合、右にシフトする)に増加すると、ランチが牛丼からオシャレなレストランとなり、コンビニで買っていたコーヒーもスタバのコーヒーとなりました。

つまり生活水準が上がったために費用が上昇していることを表しています。もちろん人によって上昇する角度が違いますが、ここでは赤の線で右上がりにしています。

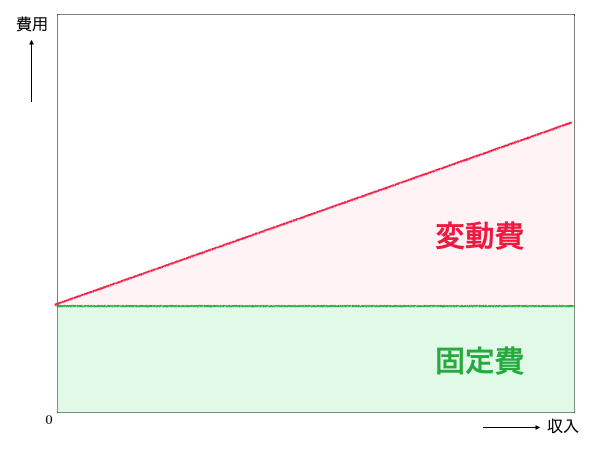

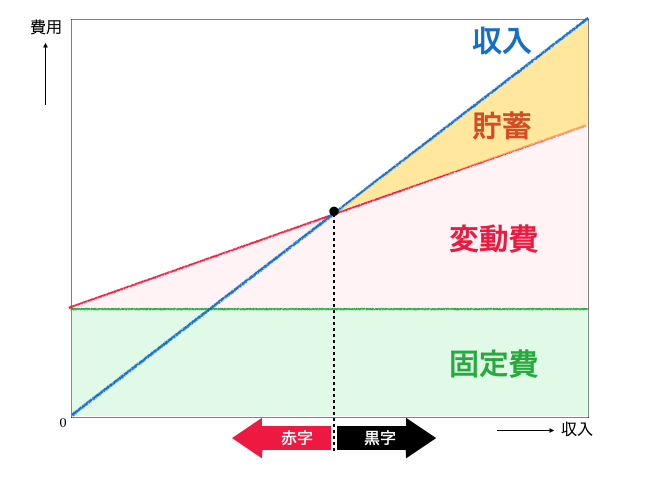

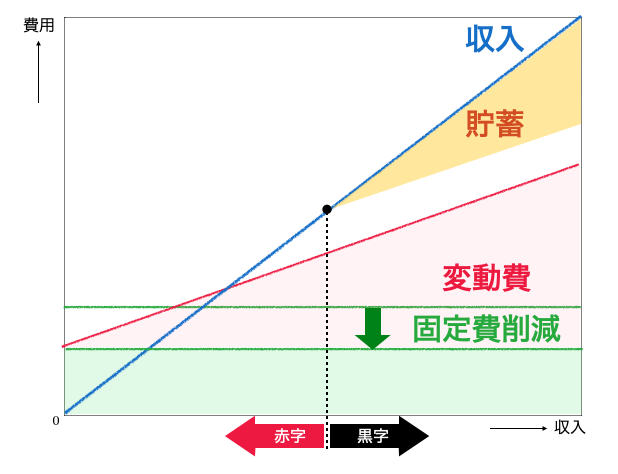

収入と支出の関係

さて、生活費は固定費と変動費を足した費用です。なので先程の図を重ねるとこのようなイメージになります。

緑色とピンク色の合計が生活費ということになります。

一般的には収入が増えるほど変動費が増加するので全体の生活費は多くなります。逆に、収入がいくら少なくなっても固定費は発生します。

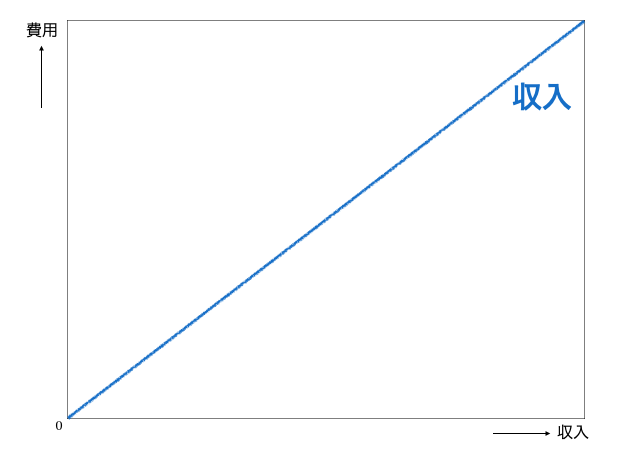

次に実際の収入を表してみます。

最後に収入と生活費の図を重ね合わせますと・・・

少しややこしくなりましたが大丈夫でしょうか?

ここで大事なことは、収入(水色の線)と生活費(固定費+変動費=赤色の線)が重なるところです。

この点(黒色の点)を損益分岐点と言います。言い換えると収支トントンとなる収入です。

この図では損益分岐点より右(収入が多い)に行くと黒字となり、左(収入が少ない)に行くと赤字となります。サラリーマンの家庭にとって収入はそれほど大きく変化しないので、家計の損益分岐点を下回る収入状況であれば毎月赤字となります。

ということは毎月預金が減ってしまい、ボーナスで赤字を補てんする状態となります。もしくは父ちゃんのお小遣いが削られます。

赤字を改善するために

少し学問的な話になってしまいましたが大丈夫でしょうか?

家計簿をつけることの重要性は以前にお話したところですが、そこでも解説したとおり振り返ることが大切なのです。

赤字が問題なのでは無くて、何も考えずにそのまま放っておくことが問題なのです。何となく過ごしていたら、何となくお金は減っていきます。

これまでの解説で、赤字を改善するためにはどうするべきか?の答えが分かると思います。

そうです、損益分岐点を引き下げるのです。

もっと簡単に言うと費用(支払い)を引き下げるのですが、せっかくの機会ですので少しレベルアップさせましょう。

費用を引き下げるのは2通りしかありません。

①変動費を下げる

②固定費を下げる

書いてしまうと単純ですが、さてどちらの効果が大きいでしょうか?

答えを先に書きますが、正解は固定費削減が損益分岐点を引き下げるのには効果的となります。

では順番に解説していきたいと思います。

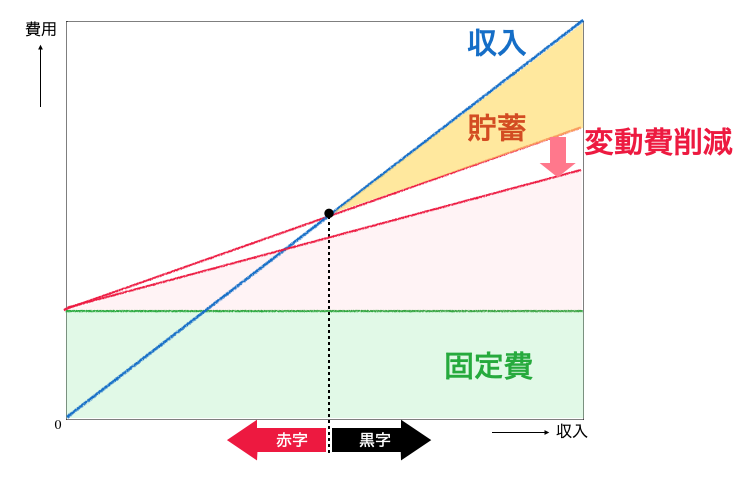

変動費の見直しについて

次の図は変動費を引き下げたイメージ図です。

変動費を抑えるということは、赤の線の角度を低くすることになります。

外食を減らす、旅行を我慢する、電気代を節約する、などが当てはまります。図では矢印の通り引き下がったと仮定します。

ここで注目したいところは、黒の点(損益分岐点:収支がトントンとなる収入)です。

赤の線が下がったことで青色(収入)と交わる点が左にシフトします。

つまり、それだけ損益分岐点が下がり赤字の改善が見込まれます。図では次の通りとなります。

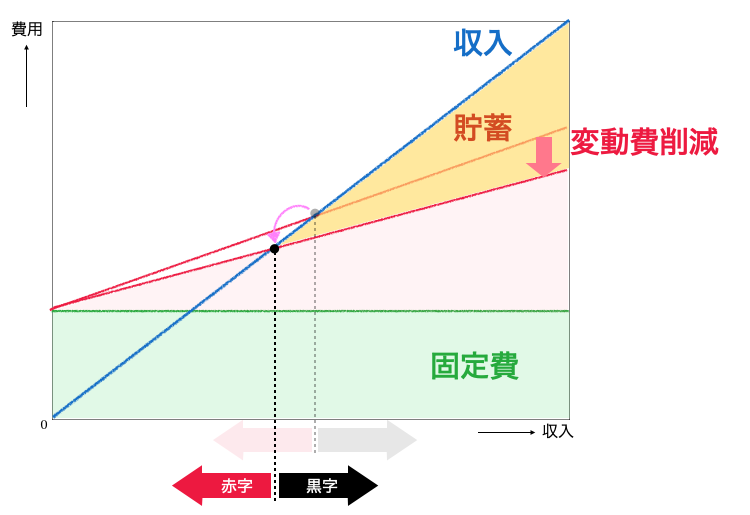

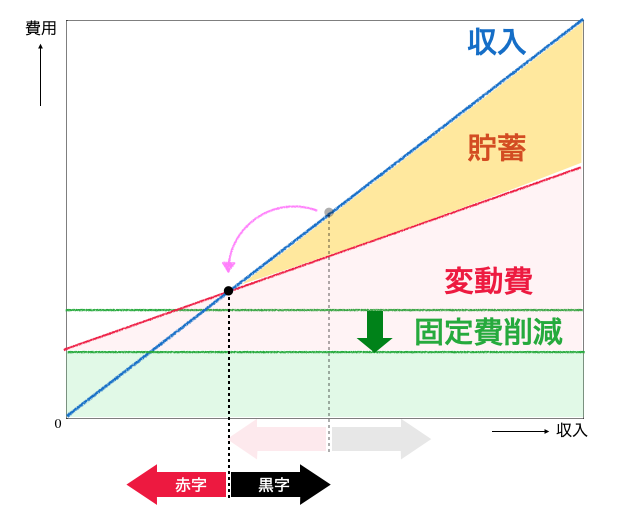

固定費の見直しについて

では、次に固定費を削減した場合です。

今度は緑色の線を引き下げます。

例えば住宅ローンや車のローンを見直して毎月の支払いが少なくなった、保険を見直したら安くなった、あまり利用していないジムの会員を解約した、などが当てはまります。

図で表すと次の通りとなります。

緑色の横棒が下がるイメージですね。

そうすると生活費は、緑色の固定費+ピンク色の変動費ですので、上にあるピンク色の三角が下に降りてきます。

もうお分かりですね?ピンク色の三角が降りてきた結果、損益分岐点は大きく下がりました。

一応、図で示しますと

はい、大きく改善しました。固定費削減の金額によってもかわりますが、変動費削減よりも効果が大きいことが分かるかと思います。

仮に効果がそれほど変わらなくても固定費削減を優先するべきです。

固定費削減を優先する理由

- 変動費削減はどうしても我慢をしている意識になる(外食、旅行などの趣味、衣服など)

- 頑張って変動費を削減しても意識や行動次第ですぐもとに戻る(ダイエットでいうリバウンド)

- 固定費削減は面倒くさいが一度やると効果が継続する(リバウンドしない)

- 固定費削減はやってしまえば後は意識しない(我慢することがほとんどない)

ダイエットで無理な食事制限をして痩せると、必ずリバウンドするのと同じです。また過度な食事制限は精神衛生上も良くないでしょうから、健康にダイエットしましょう。

固定費削減の効果は大きくて継続します。

ただ、分かっていてもなかなか出来ないのが固定費削減なんですよね。

固定費削減が進まない理由

- ローンの見直しや保険の見直しなんて面倒くさい

- そもそもローンを見直して得するのか分からない

- 保険は考えて加入しているから見直しは無駄と思っている

- これ以上固定費を削減するのは無理と思っている

- 散財は人生と思っている

- やっぱり江戸っ子なんです。そう「宵越しの銭は持たない」主義なんです

確かに、固定費を見直すのには多少の知識が必要になるかも知れませんね。

はい、そこでFPの登場となります。FP(ファイナンシャルプランナー)とはお金に関する様々な事を勉強しています。人生を送っていく上で切り離すことができないお金について、幅広くアドバイスが出来ます。

これからFPの勉強をして資格を取得するのは公私ともメリットがありますよ。仮に試験に合格しなくてもお金に関する知識が身につくので無駄にはならないと思います。

家計の見直し(固定費削減など)は各家庭によって事情が異なりますから、一律にこうしたら良いと言えないのが難しいのです。また、各人によって価値観は変わりますから正解は無いと思います。

ただ、もし赤字で悩んでいるのでしたら一度専門家等に相談してみるのも良いと思います。

費用がかかることかも知れませんが、赤字を垂れ流すよりかはよっぽどマシですし、場合によっては数ヶ月で費用の元はとれると思います。

まとめ

家計の赤字対策のまとめ

- 家計の支出には変動費と固定費の2種類がある

- 赤字対策としては家計簿をつけて振り返ってみることから始める

- 支出削減は変動費、固定費どちらからでも出来るが効果が異なる

- 固定費削減は効果が大きく、継続する

- 着手には少し知識も必要となるので人によっては専門家に相談したほうが良い

さて如何でしたでしょうか?

今回はグラフをMacのKeynoteで作成して貼り付けたので疲れました。慣れない・・・

会社で使っているPowerPointの3倍時間が掛かりました💧

これからも、少しづつですがFPの知識を解説していきたいと考えています。今回の記事が少しでも人のお役に立てることを願っています。