「無駄遣いしていないのに貯蓄が増えない。」「毎月の赤字をボーナスで埋める生活から卒業したい。」と悩んでいる人って結構多いと思います。

このブログでは、お金に悩んでいる人に向けた情報発信を目的としています。定期的に更新していく予定ですので宜しければお付き合いください。

やっと正月気分から仕事モードになってきた今日このごろですが、皆さんは如何でしょうか?

前回の記事で「生涯賃金」について掲載しましたが、ピンと来ていない人も多いと思います。

記事で伝えたかったことは「備えあれば患いなし」ということです。貯蓄を増やすために必要なことは収入>支出なのですが、「そんな簡単なこと知ってるわ💢」と怒られそうですね。

しかし、頭で理解していることと現実は異なるのです。今回はそんなお話をしていきたいと思います。

なんで貯蓄が増えないの?

さて、収入>支出になると貯蓄は増えると分かっていながら、なぜ出来ないのでしょう?

貯蓄が増えない原因

- 家計は奥さんが管理しており父ちゃんは小遣い制。父ちゃんは自分の小遣いのやりくりのみで家計には関心がない。

- 夫婦共稼ぎのため、それぞれが貯蓄してくれていると思っている。

- 無駄遣いをしているつもりは無く、家計簿なんて面倒くて出来ない。

- いつも知らない間にお金が無くなっている。

- 若い時は給料が高くないので貯蓄できなくても仕方ない、将来給料が増えたら自然と貯蓄が増えると思っている。

- 江戸っ子のため「宵越しの銭は持たない」主義である。

他にも色々と原因はあるかも知れませんが、要約すると「お金の管理が出来ていない」という事になります。

世間の父ちゃんのうち何割がお小遣い制か分かりませんが、家計は奥さんに任せている家庭は多いと思います。或いは、お金のことを考えるのが面倒くさいので喜んでお小遣い制を受け入れている人もいると思います。

別に奥さんに任せるのが悪いというわけではなく、奥さんがきちんと管理できていたら良いと思います。ただし家計に関心がないのは問題と思いますけど・・・

私は25歳で結婚したのですが、その時に家計はどっちがするのか議論になりました。妻は小遣い制を主張しましたが「俺は銀行員やぞ!お金のことは任せとき。」と政権を死守しました。その分プレッシャーもあって、大政奉還とならないように頑張っています(笑)

銀行員は個人法人問わず、お金についてアドバイスをさせて頂いています。仕事ですので当然ながら一生懸命勉強しています。

人間ドックに行って、メタボの医者に「あんたメタボやで」って言われるのは納得できないですよね?

お金の管理は誰がやってもいいと思いますが、大切なことは家計をしっかりと管理することであると考えています。

それでは、お金の管理が出来ると貯蓄は増えるのでしょうか?

残念ながら家計簿をつけただけでは貯蓄は増えません。なぜなら家計簿をつける目的は収支の振り返りをすることだからです。

「今月も赤字だった・・・」だけで終わらせず、その原因を深堀りしていく必要があります。まずは現状を把握して、それから「なぜ赤字なのか?」「何にどれだけ使っているのか?」「本当に必要な出費なのか?」などの分析をしていくことが重要になります。

具体的なやり方を教えて!

それでは現状把握を始めていきましょう。さあ今すぐノートを買ってきて、レシートを見ながら電卓叩きましょう!

・・・冗談です💧

現代には便利な道具がありますし、家計簿アプリなんて便利でしょうね。ちなみに私は年末年始の休みを利用して1年間の収支を振り返っています。「毎月せんのかい!」って言われそうですが、家計を20年以上もしていると概要は頭に入っているので大丈夫です。当然ながら月によっては赤字にもなりますが、年間でプラスになってたら良いんです。

ただ、これまで管理をしたことが無い方は慣れるために毎月つけることをオススメします。

ここで大切なことは、大きなところから始めていくということです。具体的には次の通りです。

家計管理のやり方

- まずは収入と支出の全体像を知る。(月単位で黒字なのか赤字なのか)

- 支出を分けていく(例:衣食住のテーマなどでざっくりと分けていく)

- 立ち止まる(計算が合わない、何に使ったか分からない時はとりあえず現金支出とする)

- 考える(赤字の原因は?)

- とりあえず12ヶ月やってみる

- 考える(月の赤字は季節的なもの?日常的に赤字?対策は?)

いきなり細かいことをすると「木を見て森を見ず」となってしまい訳が分からなくなります。

そもそも毎月の収支は?→何に使っている?から始めていきましょう。

ざっくりと知るためには通帳を見ながら支出を分けるのも良いと思います。

適当な項目を作り分けていくのですが、たぶん計算が合わないでしょう(笑)いわゆる使途不明金ってやつなので「現金」としておきます。

大切なのは「現状を把握すること」です。誰に見せるものでもないので間違っていてもいいんです。行動することが重要なのです。

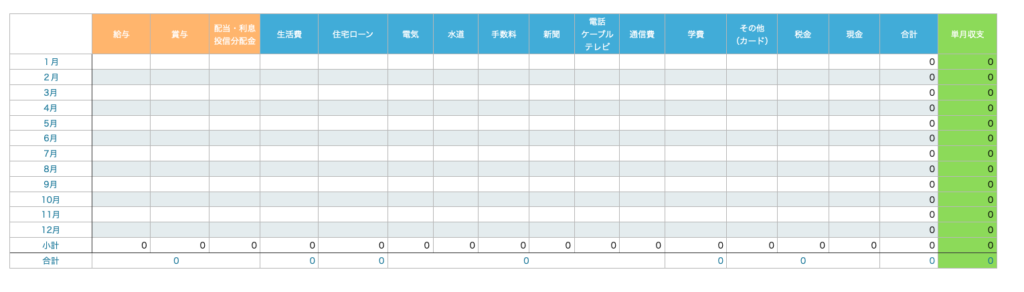

実際に私が使用しているフォームを紹介します。

少し見にくいですが、かなり大雑把に分けています。生活費は妻に渡しているお金ですので、実際にはそこから食費、日用品等が支払われています。飲み会、散髪代、外食費なんかは私のお小遣いとして現金にまとめています。

フォームは本当になんでも良いと思います。

ここからが重要なのですが、振り返るということです。

①月別で黒字 → 取り敢えず問題なし → 次のステップとして貯蓄額の目標を立てる

②月別で赤字 → 原因分析 → 対策検討 → 効果検証 → 黒字化まで繰り返す

対策はまた別の記事にする予定ですので今回は割愛します。

将来に向けてやるべきことは?

現状把握ができました。年間を通じて黒字になりました。

次は?

それは将来に向けて準備をすることです。いま収支が黒字でもライフイベント(結婚・出産・住宅取得・教育など)によって大きな出費が起こるので計画を行うのです。これをキャッシュフローといいます。

「急な出費でお金が足りない!どうしよう?」といった事態にならないように前もって段取りしておきます。

職人であった父親からよく言われたのですが、「段取り八分(ぶ)、仕事二分(ぶ)」が重要です。どんな仕事でも言えるのですが、全ては段取り(事前準備)次第で仕事の質とスピードが決定するのです。

少しハードルが高くなりますが、将来の予定を管理していきます。

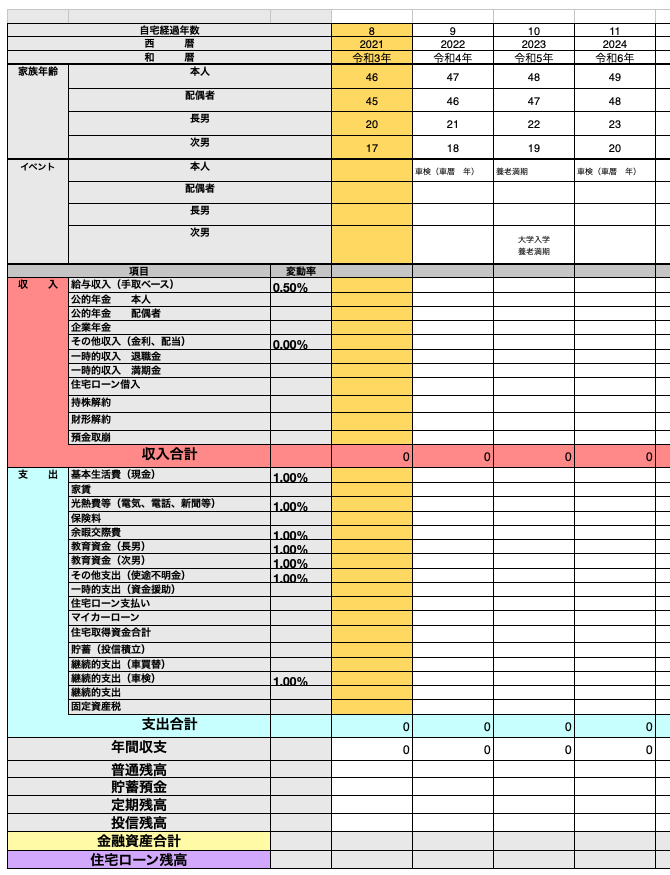

また、私が使用しているフォームを紹介します。

作成時のポイント

- 家族の年齢情報を入力する

- 予定されているイベント、計画しているイベントを入力する

- 現状把握で使用した収支(年間)を入力する

- 金融資産(現預金、投資信託、有価証券など)の情報を入力する

- 実績をもとに将来の予測を立てる

- 考える(必要な出費に対して準備できているか?)

ここで重要なのが家族の情報だったりします。子供の年齢によって予定されるライフイベントはほぼ把握されるからです。小学校入学、中学校受験、習い事、大学受験、仕送り、子供の結婚など色々と家計にインパクトを与えるので、準備が必要となります。

子供の教育資金以外では車買い換え、車検費用、賃貸マンション更新費用など毎年ではないが大きな出費が予想されるものを入力します。さらに将来マイホーム購入を計画している人は将来の計画に織り込んでいきます。

人生の設計図みたいなものですので大体で良いと思います。私は65歳まで作成しています(笑)

入力が完了したら最後に考えましょう。

①将来の出費に対して今の金融資産は十分か?

②計画に向けてどれくらい貯蓄していく必要があるか?

③そのためにはどのような事を検討していく必要があるか?

④今しなければいけないことは何か?

ダイエットに例えると、今の体重は?→何キロが適正?→どうする必要がある?→そのために今から何をする? といったプロセス思考ですね。

お金に関する知識が無いから分からない!という人もいるかもしれませんが問題ないです。

キャッシュフロー作成において知識は必要ありません。やる気だけです。

何となくダイエットしたい人と、本気で痩せたいと考えている人の違いです。

ちなみに紹介しているフォームには変動率がありますが、あまり気にしなくても良いと思います。物価変動などに合わせて徐々に増えていくと仮定して設定しているだけなので参考程度です。

初めて作業する人は大変と思いますが、一度作成してしまいますと後は楽ちんです。

メンテナンスは年末などに計画と実績を修正していくだけです。私が先程1年間に一度だけ振り返っていると言ったのはそのためです。

まとめ

家計管理のまとめ

- 貯蓄は収入>支出で決定する

- お金の管理が大切

- まずは現状把握から始めましょう

- 将来の計画を考えましょう

- やるかやらないかは貴方次第

さて今回のキャッシュフローの話は如何でしたでしょうか?

私達のような普通の会社員の収入は限られています。お金が全てでは無いですが、豊かな人生を送るためにはある程度の貯蓄が必要です。

そのために将来に向けて①収入を増やす、②支出を見直す、③運用して資産を増やす、ことが大切になります。

今後定期的に更新していく予定ですので、ぜひ一緒に頑張って行きましょう。